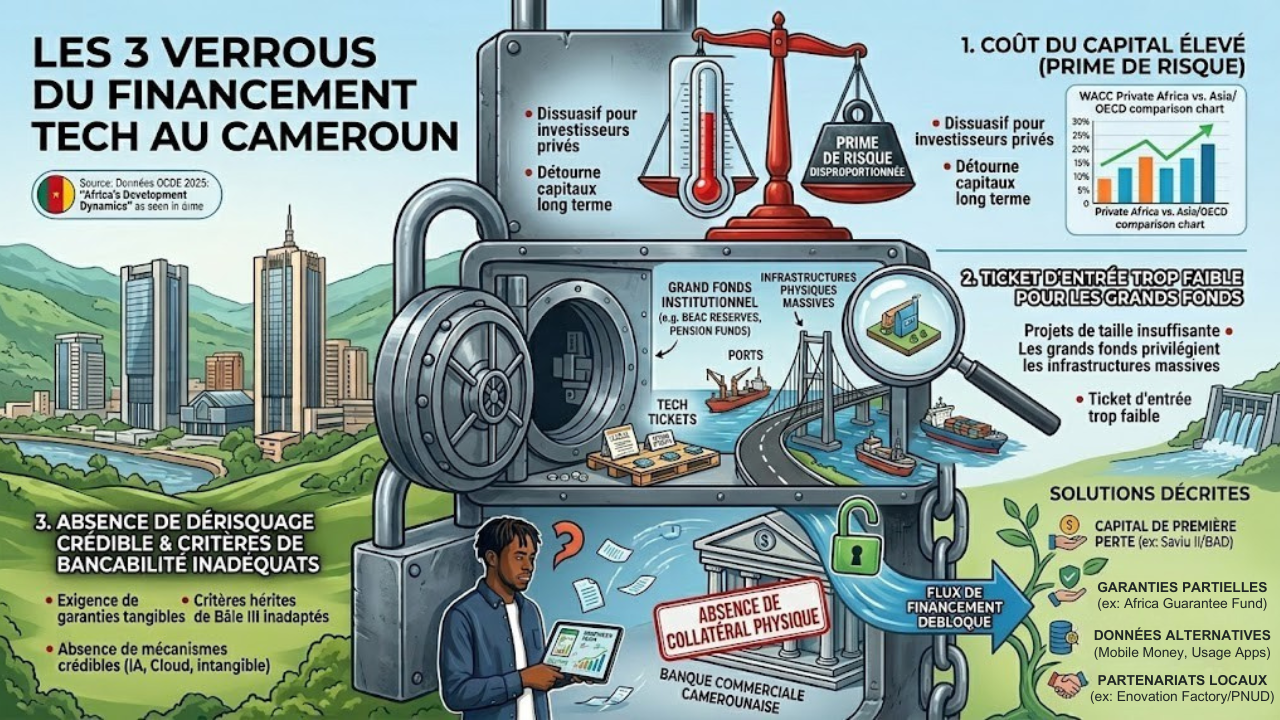

À Douala, un développeur d'application agritech termine son business plan. Trois mois de travail, un modèle économique rentable, 12 000 utilisateurs actifs via mobile money. Sa demande de crédit sera pourtant rejetée par une banque commerciale camerounaise. Motif : absence de collatéral physique. Ce scénario se répète dans les hubs de Yaoundé, de Bamenda et de Buea, où des entrepreneurs viables s'excluent eux-mêmes du système financier avant même d'y frapper. Le problème du financement technologique en Afrique centrale ne tient pas à un manque de capitaux. Les fonds de pension nationaux, les réserves de la BEAC, l'épargne institutionnelle de la sous-région regorgent de liquidités. Le blocage se situe entre l'argent disponible et les projets capables de l'absorber.

L'impasse repose sur un mécanisme à trois verrous. Le coût moyen pondéré du capital pour un investisseur privé sur le continent dépasse largement celui observé en Asie émergente ou dans les pays de l'OCDE, selon les données de l'OCDE publiées en 2025 dans Africa's Development Dynamics. Cette prime de risque, souvent injustifiée, éloigne les capitaux de long terme pourtant indispensables aux infrastructures numériques. Les projets camerounais souffrent ensuite d'un ticket d'entrée trop faible pour intéresser les grands fonds institutionnels, qui privilégient les infrastructures physiques massives. Le troisième verrou ferme la boucle : aucun mécanisme de dérisquage crédible ne compense l'absence de garanties tangibles dans l'économie numérique. Des instruments existent pourtant. Le modèle du capital de première perte, déployé par la SIDBI en Inde, a permis de mobiliser quatre à cinq dollars privés pour chaque dollar public engagé. La BAD a transposé cette logique en Afrique de l'Ouest et centrale à travers le fonds Saviu II, doté de 6,5 millions d'euros ciblant les startups francophones, dont une tranche structurée en première perte via le programme Boost Africa de la Commission Européenne. Le Cameroun et le Bénin figurent parmi les marchés visés par ce mécanisme. Les garanties partielles de crédit, testées avec succès par la Corporación Andina de Fomento en Colombie et au Pérou, offrent un autre levier. L'Africa Guarantee Fund, basé à Nairobi, opère déjà sur ce principe mais son exposition aux secteurs de l'intelligence artificielle et du cloud reste marginale. Étendre ses mandats vers ces domaines abaisserait le coût de la garantie pour les porteurs de projets camerounais en fintech ou en agritech.

La coordination institutionnelle constitue l'autre front. Lors de la session de haut niveau à Tanger en avril 2026, l'Alliance des Institutions Financières Multilatérales Africaines (AAMFI) a posé un diagnostic sans détour : la BAD, Afreximbank, la BOAD et la TDB fonctionnent en silos, avec des mandats qui se recoupent et des processus d'instruction parallèles. Un porteur de projet à Yaoundé peut passer 18 à 36 mois à naviguer entre ces guichets. Ce délai tue des startups avant qu'elles n'atteignent leur marché. Le partenariat entre Enovation Factory et le PNUD au Cameroun montre qu'une articulation locale entre acteurs internationaux et hubs nationaux peut raccourcir ce circuit. Des initiatives comparables, ancrées dans l'écosystème de Douala et de Yaoundé, conditionneront la capacité du pays à transformer ses talents tech en projets finançables. La redéfinition des critères de bancabilité reste le chantier déterminant. Les critères d'évaluation issus de Bâle III ont été conçus pour des économies formelles, dotées de registres fonciers solides et d'historiques de crédit établis sur plusieurs décennies. Appliqués tels quels, ils excluent mécaniquement des projets pourtant viables dans des économies où l'informalité domine. Un cadre d'évaluation spécifique au numérique, intégrant les données alternatives issues du mobile money et les signaux d'usage des applications, permettrait de corriger ce biais.

L'intelligence artificielle représente pour le continent une trajectoire comparable à celle du mobile money : un saut technologique capable de court-circuiter des étapes entières de développement. Mais ce saut exige un saut financier de même ampleur. Pour le Cameroun, la question se résume à une alternative concrète : adapter les instruments de financement à la réalité de l'économie numérique locale, ou continuer à former des entrepreneurs brillants que le système financier refusera de financer.